La séparation des flux bancaires professionnels et personnels ne relève pas uniquement de la bonne gestion comptable. L’article L123-24 du Code de commerce impose à tout commerçant d’ouvrir un compte bancaire dédié. Mais cette obligation s’applique-t-elle à tous les statuts juridiques de la même manière ? Un micro-entrepreneur encaissant 8 000 euros de chiffre d’affaires annuel est-il soumis aux mêmes règles qu’un dirigeant de SARL ?

La confusion demeure fréquente entre compte dédié et compte professionnel. Les retours d’expérience des greffes de tribunaux de commerce montrent que nombre de créateurs d’entreprise découvrent cette obligation tardivement, parfois au moment d’un contrôle fiscal ou d’une demande de financement bancaire. Les conséquences de cette méconnaissance peuvent être lourdes : sanctions administratives, complications comptables, refus de crédit.

La législation française établit un cadre précis pour encadrer les flux bancaires des entreprises et des indépendants. Cette réglementation vise à garantir la transparence fiscale, faciliter les contrôles administratifs et protéger le patrimoine des dirigeants. Les obligations diffèrent sensiblement selon que l’on exerce en tant que personne physique ou morale.

Depuis 2015, les évolutions législatives ont progressivement clarifié les règles applicables aux différents statuts. La distinction entre compte dédié et compte professionnel reste pourtant source de nombreuses interrogations lors de la création d’entreprise. Comprendre précisément les seuils, délais et sanctions permet d’éviter les erreurs coûteuses dès le lancement de l’activité.

Vos 4 repères réglementaires essentiels

- Sociétés (SARL, SAS, SASU) : obligation immédiate dès l’immatriculation

- Micro-entrepreneurs : compte dédié obligatoire au-delà de 10 000 € CA pendant 2 ans consécutifs

- Justificatifs clés : CNI, domicile, Kbis, statuts selon statut juridique

- Sanctions : jusqu’à 10 000 € d’amende pour les sociétés en non-conformité

L’environnement réglementaire bancaire des entreprises françaises repose sur plusieurs textes complémentaires. Le Code de commerce fixe les obligations fondamentales pour les structures dotées de la personnalité morale, tandis que la loi Macron a introduit des dispositions spécifiques pour les travailleurs indépendants. Cette double architecture législative explique pourquoi un micro-entrepreneur et un président de SAS ne sont pas soumis aux mêmes contraintes.

Au-delà de la simple conformité juridique, le choix du bon dispositif bancaire conditionne la fluidité de la gestion quotidienne. Les conséquences d’une mauvaise appréciation des obligations peuvent se manifester plusieurs mois après la création, notamment lors du premier exercice comptable ou d’une demande de financement. Cette fiche détaille l’ensemble des règles applicables en 2026, statut par statut, avec les seuils précis et les justificatifs exigés par les établissements bancaires.

- Pourquoi la réglementation bancaire encadre-t-elle les comptes des dirigeants

- Les seuils d’obligation : quand le compte professionnel devient-il impératif

- Démarches d’ouverture : ce que la réglementation impose comme justificatifs

- Statuts juridiques et compte pro : une obligation variable

- Questions fréquentes sur les règles du compte professionnel

Pourquoi la réglementation bancaire encadre-t-elle les comptes des dirigeants ?

Le Code de commerce ne laisse aucune ambiguïté pour les sociétés commerciales : l’article L123-24 stipule que tout commerçant doit ouvrir un compte dans un établissement bancaire. Cette obligation vise d’abord à faciliter les contrôles fiscaux et sociaux en traçant clairement les flux financiers liés à l’activité.

La loi Macron de 2015 est venue compléter ce dispositif pour les travailleurs indépendants. Contrairement à une idée reçue, un micro-entrepreneur n’est pas systématiquement tenu d’ouvrir un compte professionnel dès le premier euro encaissé. La réglementation introduit un seuil de chiffre d’affaires au-delà duquel la séparation bancaire devient impérative. Cette distinction entre compte dédié (simple compte courant réservé à l’activité) et compte professionnel (offre bancaire spécifique aux entreprises) reste source de confusion pour de nombreux créateurs.

Les associations professionnelles soulignent que l’utilisation prolongée d’un compte personnel pour encaisser des revenus professionnels multiplie les risques lors d’un contrôle. L’erreur la plus couramment constatée par les experts-comptables est celle du dirigeant de SARL qui continue d’utiliser son compte personnel pendant les premiers mois d’activité, pensant régulariser plus tard. Cette pratique peut entraîner une requalification des revenus et compliquer sérieusement la justification des flux.

Cas pratique : SARL utilisant un compte personnel détectée en contrôle fiscal

Un dirigeant de SARL créée en 2025 a continué d’utiliser son compte personnel pour encaisser les revenus de l’activité pendant 8 mois. Lors d’un contrôle fiscal, l’administration a exigé une régularisation avec ouverture rétroactive d’un compte professionnel et justification détaillée de tous les flux. Bien que la bonne foi ait été reconnue (évitant l’amende administrative), le dirigeant a dû mobiliser son expert-comptable pendant plusieurs semaines pour reconstituer les écritures.

Les seuils d’obligation : quand le compte professionnel devient-il impératif

La différence de traitement selon le statut juridique repose sur une logique simple : les sociétés (SARL, SAS, SASU, EURL) disposent d’une personnalité morale distincte de celle de leurs dirigeants. L’obligation d’ouvrir un compte professionnel dès l’immatriculation découle directement de cette séparation juridique. Impossible d’immatriculer une société au Registre du commerce et des sociétés sans déposer le capital social sur un compte bancaire dédié.

Pour les micro-entrepreneurs et entreprises individuelles, la règle diffère. La fiche officielle du Ministère de l’Économie précise que l’obligation de compte dédié ne s’impose qu’au-delà de 10 000 euros de chiffre d’affaires annuel pendant deux années civiles consécutives. La tendance jurisprudentielle récente privilégie une interprétation stricte : c’est bien le dépassement sur deux exercices successifs qui déclenche l’obligation, avec un délai de régularisation de 12 mois.

| Statut juridique | Obligation légale | Seuil/Condition | Délai mise en conformité |

|---|---|---|---|

| Micro-entrepreneur | Conditionnelle | CA > 10 000 € / 2 ans | 12 mois après dépassement |

| EURL/SARL | Immédiate | Dès immatriculation | Avant dépôt capital |

| SAS/SASU | Immédiate | Dès immatriculation | Avant dépôt capital |

| Entreprise individuelle | Recommandée | Aucun seuil légal | Non applicable |

Attention : L’absence de compte professionnel pour les sociétés expose à une amende administrative pouvant atteindre, selon la réglementation en vigueur, 10 000 €. Au-delà de la sanction pécuniaire, les contrôles fiscaux révèlent fréquemment des complications pour les dirigeants utilisant un compte personnel : requalification des revenus, impossibilité de justifier certains flux, remise en cause de déductions. En cas de cession d’entreprise, l’absence de séparation bancaire claire peut bloquer la due diligence et retarder la transaction.

Cas pratique : micro-entrepreneur ignorant le seuil de 10 000 €

Un micro-entrepreneur a franchi le seuil de 10 000 euros de chiffre d’affaires annuel deux années consécutives sans ouvrir de compte dédié. Après une mise en demeure administrative, un délai de régularisation de 30 jours lui a été accordé. L’ouverture de compte et le transfert des opérations professionnelles se sont effectués sans amende, mais avec l’obligation de justifier rétroactivement la séparation des flux sur les 24 derniers mois.

Démarches d’ouverture : ce que la réglementation impose comme justificatifs

La constitution d’un dossier complet conditionne la rapidité d’ouverture du compte. Les établissements bancaires appliquent les obligations réglementaires issues de la directive européenne anti-blanchiment, ce qui explique la liste précise de documents exigés. Les retours d’expérience des greffes de tribunaux de commerce montrent qu’un dossier incomplet peut retarder significativement l’immatriculation.

Les dirigeants privilégient de plus en plus l’ouverture d’un compte bancaire en ligne pour gagner en réactivité. Pour les freelances et micro-entrepreneurs, cette démarche peut se finaliser en moins de 10 minutes sur les plateformes dédiées, à condition de disposer de l’ensemble des justificatifs au format numérique.

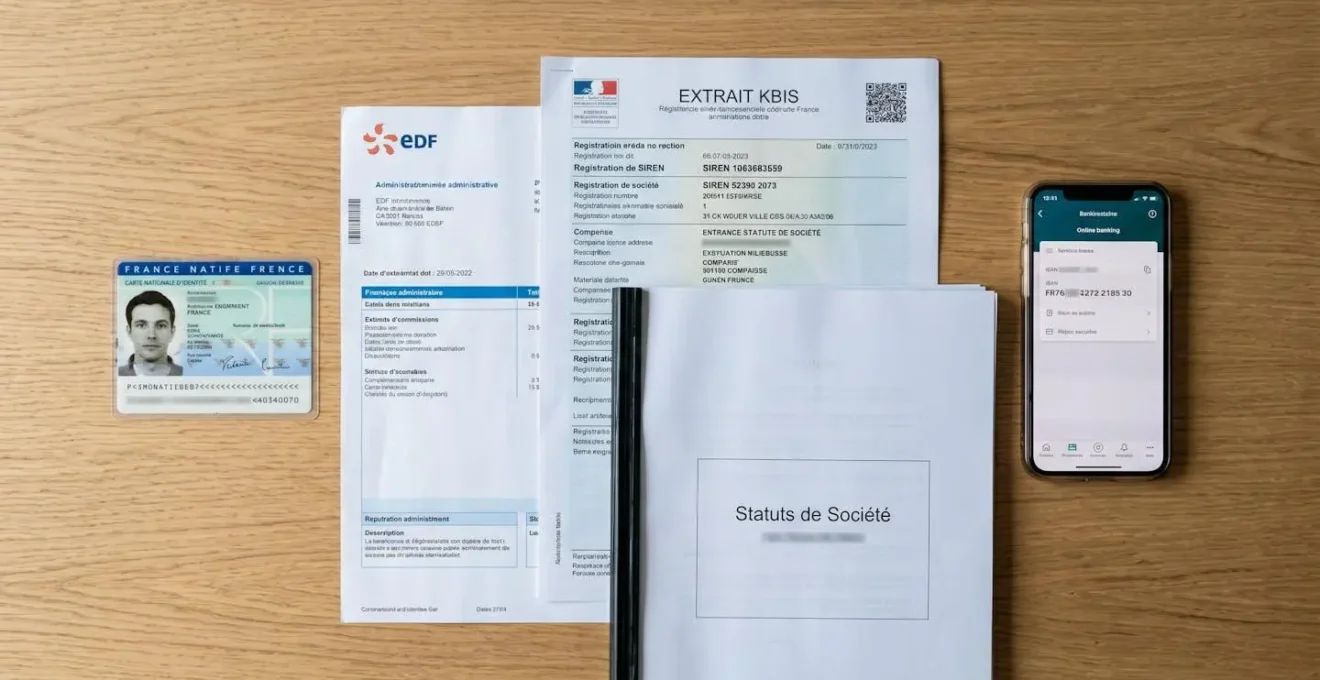

Justificatifs d’identité et de domicile du dirigeant

Tout dirigeant doit fournir une pièce d’identité en cours de validité (carte nationale d’identité ou passeport) ainsi qu’un justificatif de domicile de moins de 3 mois. Les factures acceptées sont généralement celles d’eau, d’électricité, de gaz, de téléphone fixe ou d’accès internet. Une attestation d’hébergement accompagnée de la pièce d’identité de l’hébergeant peut être acceptée pour les dirigeants hébergés à titre gratuit.

Documents attestant de l’existence juridique de la structure

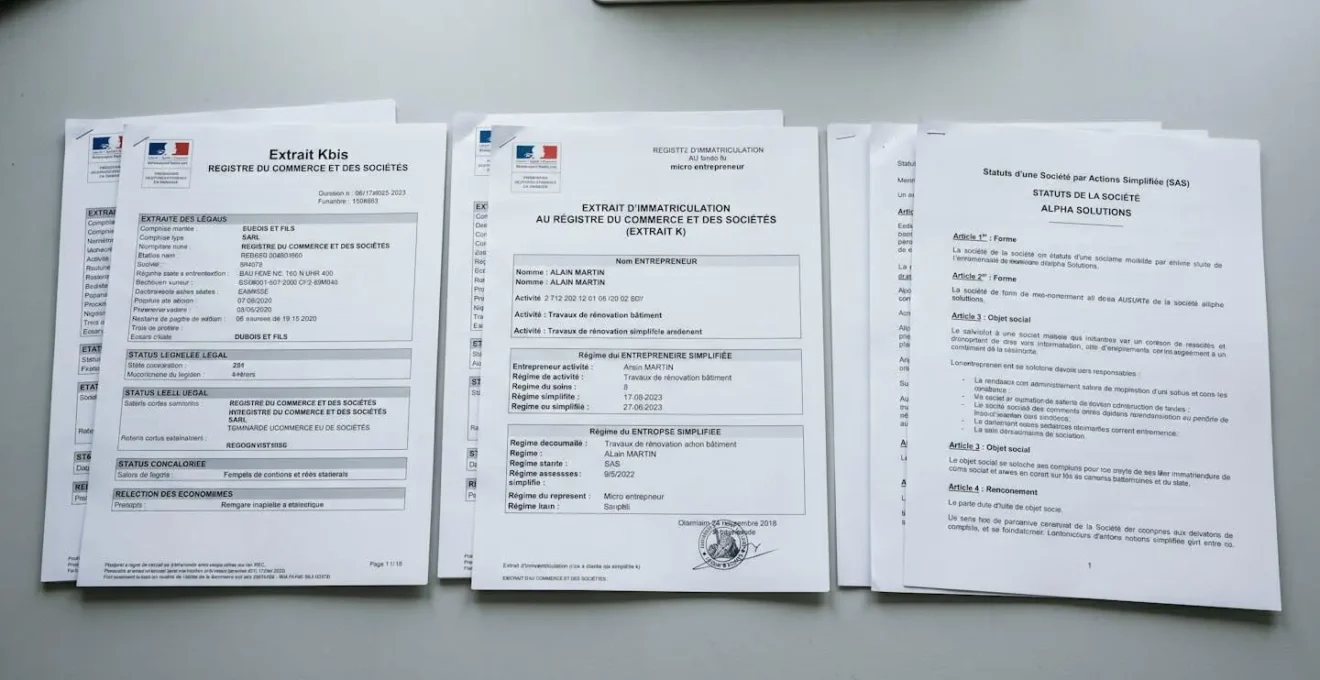

Les sociétés doivent présenter un extrait d’immatriculation au Registre du commerce et des sociétés (extrait K pour les entreprises individuelles, Kbis pour les sociétés). Les statuts enregistrés constituent également une pièce obligatoire, accompagnés de l’avis de situation au répertoire SIRENE délivré par l’INSEE. Pour une création, un certificat de dépôt de capital provisoire suffit dans un premier temps.

Preuves d’activité économique et IBAN de référence

Si l’activité a déjà démarré, un dernier arrêté comptable ou une liasse fiscale peut être demandé. La banque exige systématiquement l’IBAN d’un compte personnel (individuel ou joint) au nom du dirigeant. Ce document sert de référence pour les virements de capital ou les prélèvements de cotisations sociales.

-

Pièce d’identité en cours de validité (CNI ou passeport)

-

Justificatif de domicile de moins de 3 mois (facture eau, électricité, gaz, téléphone fixe ou internet)

-

Extrait d’immatriculation au RCS (Extrait K ou Kbis selon le statut)

-

Statuts de la société enregistrés

-

Avis de situation au répertoire SIRENE (Avis INSEE)

Statuts juridiques et compte pro : une obligation variable

Les dernières données publiées par l’INSEE Première confirment que 1 165 800 entreprises ont été créées en 2025, avec une progression de 6 % à la fois des immatriculations de micro-entrepreneurs et des créations de sociétés. Cette diversité de statuts implique des obligations bancaires différenciées, que chaque dirigeant doit maîtriser pour éviter tout risque de non-conformité.

Micro-entrepreneurs et entreprises individuelles : le seuil à surveiller

Le régime micro reste soumis à une règle de seuil. Tant que le chiffre d’affaires annuel reste inférieur à 10 000 euros, aucune obligation légale n’impose l’ouverture d’un compte dédié. Dès le franchissement de ce montant pendant deux années consécutives, le micro-entrepreneur dispose de 12 mois pour régulariser sa situation. Il est généralement recommandé de ne pas attendre ce délai maximal, car les banques peuvent exiger un historique de l’activité lors de l’ouverture.

EURL et SARL : obligation immédiate dès l’immatriculation

Les sociétés à responsabilité limitée (SARL) et les entreprises unipersonnelles à responsabilité limitée (EURL) ne peuvent juridiquement exister sans compte bancaire professionnel. Le dépôt du capital social constitue une étape préalable obligatoire à l’immatriculation. Le gérant majoritaire comme le gérant minoritaire sont tenus de respecter cette séparation stricte des patrimoines. L’impossibilité légale d’utiliser un compte personnel pour les opérations de la société découle directement de la personnalité morale distincte.

SAS et SASU : même régime que les SARL avec spécificités statutaires

Les sociétés par actions simplifiées (SAS) et leur version unipersonnelle (SASU) obéissent aux mêmes contraintes que les SARL. Le président doit ouvrir un compte professionnel avant tout dépôt de capital. Les statuts peuvent prévoir des règles spécifiques de fonctionnement du compte (signatures autorisées, seuils de validation, etc.), ce qui nécessite parfois une validation bancaire plus approfondie lors de l’ouverture.

| Statut | Obligation | Délai | Sanction si non-respect |

|---|---|---|---|

| Micro-entrepreneur | Conditionnelle | 12 mois après seuil | Faible (rappel administratif) |

| EURL | Immédiate | Avant dépôt capital | Jusqu’à 10 000 € |

| SARL | Immédiate | Avant dépôt capital | Jusqu’à 10 000 € |

| SAS/SASU | Immédiate | Avant dépôt capital | Jusqu’à 10 000 € |

La pratique bancaire montre que les dirigeants bénéficient d’un accompagnement différencié selon leur statut. Au-delà de la conformité réglementaire initiale, l’optimisation de la gestion financière des entreprises passe par une maîtrise globale des flux et outils comptables, dès les premières semaines d’activité.

Cas pratique : créateur de SAS confronté au refus bancaire initial

Un créateur de SAS a essuyé un refus bancaire lors de sa première tentative d’ouverture de compte professionnel. Le dossier était incomplet : absence d’extrait Kbis provisoire et de statuts enregistrés. Après complément des justificatifs et utilisation du service de médiation bancaire, le déblocage s’est effectué sous 15 jours. Cette situation aurait pu être évitée par une préparation méthodique en amont.

Questions fréquentes sur les règles du compte professionnel

Est-ce vraiment obligatoire d’ouvrir un compte professionnel en micro-entreprise ?

Oui, si votre chiffre d’affaires dépasse 10 000 € par an pendant 2 années civiles consécutives. En dessous de ce seuil, un compte bancaire dédié (distinct de votre compte personnel principal) suffit, mais l’ouverture d’un compte professionnel reste fortement recommandée pour clarifier vos flux et faciliter votre comptabilité.

Quels sont les risques si je continue d’utiliser mon compte personnel pour mon activité professionnelle ?

Pour les sociétés : amende administrative jusqu’à 10 000 €. Pour tous : complications lors de contrôles fiscaux (requalification des revenus, difficulté de justification des flux), refus de financement bancaire ultérieur, problèmes en cas de revente de l’entreprise. La jurisprudence administrative tend à confirmer que les contrôles fiscaux scrutent systématiquement cette séparation.

Combien de temps faut-il pour ouvrir un compte professionnel en ligne ?

Pour les freelances et micro-entrepreneurs, l’ouverture en ligne peut se faire en moins de 10 minutes sur les plateformes dédiées, à condition de disposer de tous les justificatifs au format numérique. Pour les sociétés, compter 2 à 5 jours ouvrés après réception du dossier complet, selon la réactivité de l’établissement.

Ma banque peut-elle refuser de m’ouvrir un compte professionnel ?

Oui, une banque peut refuser l’ouverture sans justification. En cas de refus, vous pouvez saisir la Banque de France via la procédure du droit au compte, qui désignera un établissement tenu de vous ouvrir un compte sous 3 jours. Cette procédure garantit l’accès aux services bancaires de base pour toute entreprise immatriculée.

Quelle est la différence entre un compte dédié et un compte professionnel ?

Un compte dédié est un compte bancaire classique réservé exclusivement à votre activité (autorisé pour micro-entrepreneurs sous seuil). Un compte professionnel est une offre bancaire spécifique aux entreprises avec services adaptés (terminal de paiement, autorisation de découvert, encaissement de chèques libellés au nom de l’entreprise), obligatoire pour les sociétés. Pour vérifier la fiabilité des informations réglementaires trouvées en ligne, consultez les critères d’un site fiable en ligne et privilégiez toujours les sources officielles .gouv.fr.

Limites de cet article et démarches recommandées

Périmètre de cet article

- Cet article présente les règles générales applicables en 2026 et ne couvre pas les situations spécifiques à certains secteurs réglementés (professions libérales réglementées, activités financières).

- Les obligations varient selon l’interprétation administrative et peuvent évoluer. Vérifiez votre situation auprès d’un professionnel.

- Les seuils et sanctions mentionnés sont indicatifs et peuvent faire l’objet de mises à jour législatives.

Risques identifiés en cas de non-conformité

- Utiliser un compte personnel pour une activité professionnelle peut entraîner des complications fiscales lors de contrôles (requalification de revenus, difficultés de justification).

- L’absence de compte professionnel obligatoire expose à une amende administrative pouvant atteindre 10 000 € pour les sociétés.

- Un refus bancaire d’ouverture de compte peut retarder l’immatriculation ou la poursuite d’activité.

Organisme compétent à consulter : expert-comptable ou conseiller juridique d’entreprise pour validation de votre conformité.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine ou juridique. Consultez un expert-comptable ou conseiller juridique pour toute décision engageant votre entreprise.